FISCAL

+

20 noviembre, 2025

¿Hasta cuándo hay que conservar las facturas y otros documentos relacionados con tu actividad? Guardar las facturas es una de las obligaciones de los empresarios, tanto si se es autónomo o una sociedad mercantil, deberás guardar y archivar facturas, documentos y justificantes que hayas generado de tu actividad comercial. Se debe hacer porque así lo exige la ley, la Agencia Tributaria.

Ahora, ¿cuánto tiempo debo guardar este tipo de documentos? ¿Todos los documentos: facturas, albaranes, justificantes… los tengo que conservar? El tiempo varía en función del tipo de normativa: mercantil, tributaria, laboral, subvenciones, blanqueo de capitales, etc.

¡No te precipites! A continuación te contamos cuáles son los plazos que debes tener en cuenta antes de destruir documentos relativos a tu actividad económica. Guárdalos, consérvalos, puede ser que en unos años te los pidan.

La Ley General Tributaria (LGT) establece la obligación de conservar las facturas, documentos y justificantes que estén relacionados con obligaciones tributarias. Esto significa que todas aquellas facturas, justificantes de pagos, cobros, documentos que hayas emitido a terceros, información y todo aquello relacionado con efectuar cualquier gasto, inversión o compra.

En resumen, todos los documentos que se generen en la actividad de la empresa y que sirvan para elaborar la contabilidad y realizar las declaraciones, parciales o anuales, de impuestos. Se pueden conservar en papel o en formato electrónico, siempre que se pueda garantizar la autenticidad respecto a su origen, contenido y legalidad.

Aun así, Hacienda puede requerir la presentación de libros de registros, solicitar facturas originales, por lo que será necesario tener las facturas en el soporte original para que sea accesible para la institución.

La Agencia Tributaria nos dice lo siguiente:

“Los diferentes documentos, en papel o formato electrónico, se deberán conservar por cualquier medio que permita garantizar al obligado a su conservación la autenticidad de su origen, la integridad de su contenido y su legibilidad, así como el acceso a ellos por parte de la Administración tributaria sin demora, salvo causa debidamente justificada, pudiendo cumplirse esta obligación mediante la utilización de medios electrónicos.”

En resumen, te concretamos que debes conservar:

Autónomos, empresarios, profesionales y las empresas. Incluso aunque la actividad haya cesado.

En el caso de fallecimiento, los herederos serán los encargados de dar respuesta y guardar los documentos. Si en cambio, se trata de una sociedad disuelta, la responsabilidad pasa a los liquidadores de la entidad.

Una cuestión importante a tener en cuenta es que las facturas pueden servir como prueba en un juicio, por eso, los plazos de conservación de las facturas dependerán del criterio que tengamos en cuenta.

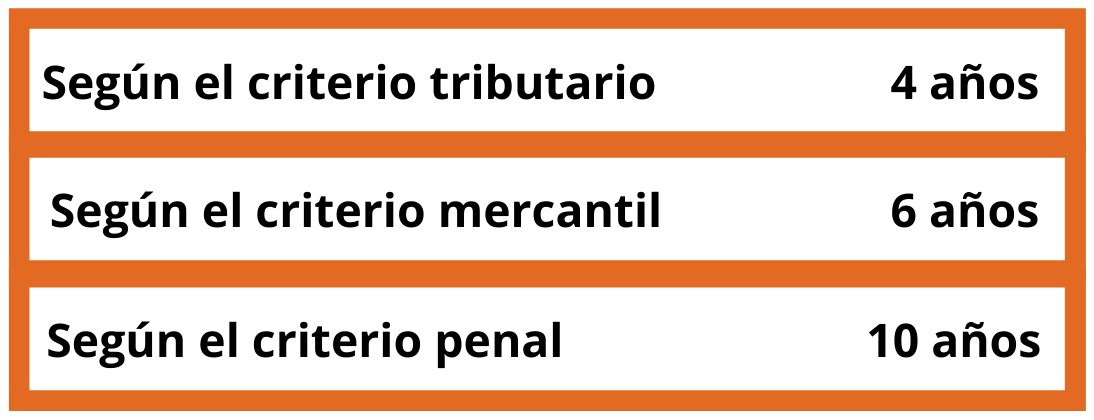

De acuerdo con el criterio de la Administración Tributaria, es necesario guardar todas las facturas y documentos durante, al menos, 4 años. Empieza a contar desde que se presenta la declaración de impuestos. Por ello, es necesario conservar todas las facturas y documentación de todo tipo relacionada en caso de que Hacienda decida realizar una inspección.

Según el artículo 30 del Código de Comercio, todo empresario está obligado a conservar los libros, correspondencia, documentación y justificantes concernientes a su negocio, debidamente ordenados, durante seis años a partir del último asiento realizado en los libros o desde que el negocio cesó. Lo mismo ocurre con los impuestos, a pesar de que el plazo de prescripción de los mismos es de 4 años.

Como comentábamos, las facturas pueden servirnos como prueba en un juicio por un posible delito fiscal. Por ello es muy recomendable que las guardemos durante un período de 10 años. Es cierto que el delito fiscal prescribe a los cinco años, según el artículo 305 del Código Penal, la versión agravada del mismo se amplía a 10 años.

En resumen, se deben conservar las facturas como mínimo seis años, teniendo en cuenta las excepciones

Sí, existen excepciones que obligan a conservar facturas durante un periodo de tiempo superior al indicado anteriormente.

La Ley 10/2010 de Blanqueo de Capitales determina que los empresarios tendrán la obligación de guardar y conservar la documentación fiscal por un periodo mínimo de 10 años. Además, impone la obligación de la gestión y disponibilidad adecuada de la documentación.

Como ya se ha adelantado, es preciso guardar las facturas un plazo de 4 años. Sin embargo, desde el punto de vista del IVA existen normas especiales que obligan a los empresarios a conservar las facturas relacionadas con bienes de inversión:

Cuando la prescripción se interrumpe por cualquier acto de la Administración o del propio contribuyente, el cómputo de la prescripción se inicia de nuevo y deberás conservar 4 años más la documentación.

En el caso de bienes utilizados en la actividad durante más de un año, debes guardar las facturas durante toda su vida útil, más otros cuatro años desde la última declaración donde se hubiesen incluido las amortizaciones.

Del mismo modo, los sujetos pasivos del Impuesto Sobre Sociedades deberán atenerse a un plazo más amplio si están aplicando compensación de bases imponibles negativas. El plazo de compensación es de 10 años desde que se produce el resultado negativo, tal como establece el Artículo 26 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

¿Qué implica esto? La empresa deberá justificar documentalmente el origen del resultado en todos los ejercicios en los que se aplique la compensación, siempre que la Agencia Tributaria lo requiera. Además, pueden exigir libros-registro y las facturas originales que les sirvan de soporte.

La Ley sobre Infracciones y Sanciones en el orden social regula esta materia en su artículo 4. El plazo de prescripción de las infracciones:

No, no se indica un plazo de conservación de forma expresa, sino que, los datos deberán ser cancelados si la finalidad con la que fueron recogidos se ha cumplido y no pesa ninguna obligación pendiente para el afectado.

Es decir, según la normativa o sector del que estemos hablando, los plazos de conservación de los datos personales pueden variar.

De acuerdo con la legislación vigente, se deberán guardar en su contenido original y de forma ordenada. Es decir, no serán válidas las facturas escaneadas o fotocopias. Se pueden guardar en papel como en formato siempre y cuando se garantice su autenticidad.

Un buen programa de facturación puede simplificar considerablemente estas tareas.

“Los diferentes documentos, en papel o formato electrónico, se deberán conservar por cualquier medio que permita garantizar al obligado a su conservación la autenticidad de su origen, la integridad de su contenido y su legibilidad, así como el acceso a ellos por parte de la Administración tributaria sin demora, salvo causa debidamente justificada, pudiendo cumplirse esta obligación mediante la utilización de medios electrónicos.”

Por consiguiente, no hay ninguna obligación de archivar en papel las facturas emitidas o recibidas electrónicamente. Ahora, ten en cuenta lo anteriormente comentado, siempre y cuando se pueda garantizar la autenticidad respecto a su origen, contenido y legalidad.

El artículo 7 de la Orden EHA/962/2007 nos dice que:

“Los obligados tributarios podrán proceder a la digitalización certificada de las facturas, documentos sustitutivos y de cualesquiera otros documentos que conserven en papel que tengan el carácter de originales.”

Podrás deshacerte de las facturas en papel siempre y cuando puedas garantizar al inspector que la copia digital es exacta a la original.

Sí. La Administración indica que los documentos y facturas se pueden guardar por cualquier medio que permita la integridad, legalidad, conservación y acceso al contenido por parte de la Administración Tributaria. Es decir, no existe obligación de archivar en papel las facturas emitidas o recibidas.

No obstante, no sirve escanear, solo serán válidas y aceptadas por la Administración si se utiliza un software de digitalización certificado por la Agencia Tributaria, de manera que la empresa garantice al inspector que la copia digital es exacta a la original. Además, recientemente, se ha infromado que habrán sanciones por usar sistemas con los que se pueda falsear la contabilidad.